(来源:券研社)

作者:炼金女王

来源:雪球

有幸在假期看Daniel Rasmussen的《The Humble Investor》(谦逊的投资者),有别于定性的投资书籍,Rasmussen提出的投资洞见都是通过实证研究与市场实践验证的可复制框架,而非主观臆测。开篇他就讲了“人类几乎无法预测未来,投资是‘元分析游戏’(研究市场如何犯错),而非预测游戏”。

Daniel Rasmussen毕业于哈佛大学和斯坦福大学,职业起步于桥水基金和贝恩资本,在2014年创立了Verdad基金,目前管理着10亿美元资金,近期新建了日本小盘股基金。

《The Humble Investor》的核心价值在于将“承认无知”转化为“投资优势”—— 通过识别规律(而非预测)、聚焦极端定价的资产(特别是小盘价值股)、构建全天候资产组合(进阶版布朗组合),在不确定性中捕捉确定性收益。其理念与Daniel Kahneman的“系统1与系统2”理论呼应,主张用“慢思考”替代“快直觉”,最终实现长期复利。

Daniel Rasmussen:“投资的终极目标是找到一种方法,既能产生与股票相似的回报,又能使其波动性更加合理,同时又不会出现投资者容易惊慌失措、做出错误决策的大幅回撤。”

Rasmussen对以上目标进行了回答,并在《The Humble Investor》毫无保留地分享了出来,为了更好地提炼要点,我认真读了两遍,Rasmussen主要分享了他对“市场本质、周期定位、资产选择与组合构建”的研究,我也将从这几个维度进行提炼。本文共分两个部分:第一个部分是直接呈现高度凝练的结论;第二个部分则是更夯实的定量支撑和操作指南(适配中国市场)。(作者提供的数据以30-50年为主,实证性较强。)

本文耗时13个小时,总字数在8692字,小懒猫可以直接看第一部分;有耐心的宝子可同步看第二部分,如果没时间可先做收藏,空了再看。

第一部分:

《The Humble Investor》的八大投资要点:

1、大部分人不具备预测的能力(当然世界上一定存在一些天赋异禀的人),不如识别规律,研究市场如何犯错,获取概率优势。

2、利差和通胀是识别周期的有效信号(是霍华德马克斯的《周期》的极简量化版):

1)高收益利差放大,高配防御型资产;高收益利差收窄,高配小盘价值股和大宗商品。

2)60/40组合存在BUG,高通胀期股债同跌,未降低股票风险敞口。

通胀上升期:优先配置大宗商品(铜、原油)(能源和工业金属的价格弹性高)、黄金(黄金在极端通胀和地缘风险中具备不可替代性)、新兴市场股票(资源出口国受益)

通缩周期:超配长期国债(利率下行推升债券价格)、高股息蓝筹股(必需消费、公用事业等板块盈利稳定,股息率高),但需规避高杠杆企业(如地产、航空)

3、估值变化奖励廉价股票、惩罚昂贵股票,是全球股市最显著的反复特征之一。长期来看,高盈利股在扩张期领跑,小盘价值股在复苏期爆发,高分红蓝筹股在防御期抗跌,低资本投入股在衰退期稳定,组合起来可穿越牛熊。(“价值”和“盈利能力”因子长期来看能超越大盘。)

4、危机往往孕育机会,机会常裹挟泡沫!

5、高质量小盘股(特别是“低估值+净现金”)具备极佳投资机会!

6、长期来看,铜油价格关系正相关。

7、黄金,从避险工具到战略资产!黄金的终极价值在于它是唯一无法被任何政府或央行操纵的资产。

8、投资组合中添加货币和大宗商品有助于降低波动性和最大回撤并提高回报率。

第二部分:

精解《The Humble Investor》

1、市场本质:不可预测

人类对复杂系统的认知存在天然局限,宏观经济、政策变化、黑天鹅事件均无法精准预判。市场本质是“群体心理的共振”,而非“理性定价的集合”。"利率有涨有跌,股市有兴有衰,但人类心理始终不变。研究人们如何看待和应对市场,尤其是研究投资者最常犯的错误,能够让我们在这个充满变数的世界中获得优势"。投资者应放弃“战胜市场” 的执念,转向研究“市场如何犯错”。

“我们一次又一次地看到同样的现象:人类高估了自己预测未来的能力。我们总是错误地依赖糟糕的预测来判断未来,而最大的错误在于我们一开始就相信自己能够做出准确的预测。我们不够谦虚。正如经济学家H·伍迪·布洛克所指出的,“错误”和“预测误差”这两个词在任何现代金融理论教科书的索引中都没有出现。”

“如果大多数市场参与者大多数时候都是错误的,那么通往胜利的道路就需要分析市场中蕴含的预测,并在投资者的观点过于一致地乐观或悲观时,选择交易的另一端。这表明,最好的投资策略并非源于才华横溢、洞察力或远见卓识,而是源于坦然接受我们对未来的了解是多么有限,然后利用他人高估自身远见的倾向。我称之为对抗傲慢。”

Rasmussen认为投资者的优势并非来自于准确预测市场走势,而是来自于三个方面:基本面分析而非预测、谦逊而非傲慢、遵循经过验证的规则而非教条。这种理念的转变意味着投资者需要从"主动预测者"转变为"被动适应者",从"追求完美"转变为"追求概率优势"。

2、周期定位:利差与通胀的信号作用

Rasmussen提出的利差与通胀的信号作用与霍华德马克斯的信贷周期理论在本质上高度一致,但Rasmussen通过量化指标(如信用利差、通胀预期)实现了更细化的周期定位,对我们来说是很好的补充。

1)高收益利差(High Yield Spread)

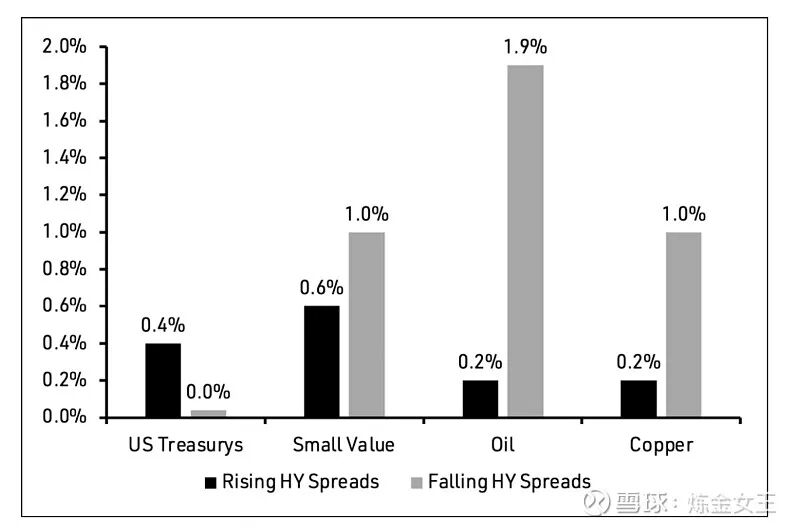

规律一:高收益利差放大,高配防御型资产;高收益利差收窄,高配小盘价值股和大宗商品。

数据:1990-2023

“我发现预测超额回报的最佳工具是高收益利差的水平和趋势。高收益债券利差上升预示着美国国债的回报会上升(1990-2025),利差扩大反映企业违约风险上升,投资者转向国债避险,推动国债价格上涨。美国国债收益率与名义GDP挂钩,因此GDP放缓意味着收益率下降,从而导致债券价格上涨。只有在利差上升时,美国国债才会有正回报。小盘股、石油和铜在利差下降时的回报率远高于利差上升时的回报率而在利差上升期间,石油和铜的回报几乎为正。”

高收益利差(High Yield Spread)公式:

高收益债利差(OAS)=高收益债收益率−同期美国国债收益率

(例:若BB级高收益债收益率为7%,10年期美债收益率为4%,则利差为3% 或 300bps)

Rasmussen实证的出的结论是最高等级的收益率并不及中低档的,这里需要引起重视。

中国市场替代公式:

高收益债利差(中国信用债利差):

高评级债:风险阈值80-100BP,配置阈值 30-40BP

中低评级债:危机预警300-400BP,修复配置150-200BP

以美国为例,分两类情况:

利差放大(>600bps):预示经济衰退风险,是“恐慌性买入信号”,利差上升时,资金从高风险小盘股转向国债等避险资产。此时应超配防御性资产(如长期国债、黄金),低配高风险资产(如垃圾债、小盘价值股)

利差收窄(<300bps):反映经济复苏预期,可加仓顺周期资产(如小盘价值股、大宗商品)

小盘股——因高贝塔属性(β≈1.2)更受益于风险偏好回升

1990-2025 年,利差上升时,罗素2000年化回报率仅4.7%,跑输标普500的6.2%。当利差同比下降时,罗素2000指数年化回报率为12.3%,远超标普500的8.1%。

石油与铜——利差下降伴随经济复苏,工业需求增加推升铜价;原油则受益于运输与制造业活动扩张。

1990-2025 年,利差同比下降时:原油(WTI)年化回报率为15.2%,利差上升时仅 6.1%;铜(LME)年化回报率为18.7%,利差上升时仅 3.5%。

2)通胀与通缩

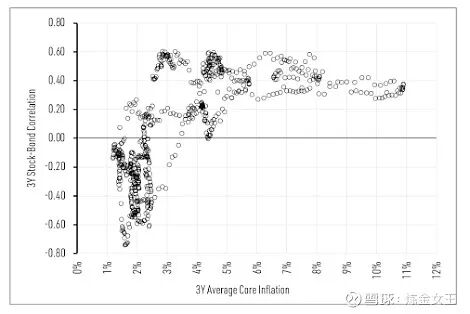

一般而言,60/40组合是建立在股票和债券呈现反比的情况下而成立的,但Rasmussen的研究方向,股票和债券并非一直反比,存在异像。

规律二:60/40组合存在BUG,高通胀期股债同跌,未降低股票风险敞口。

股票和债券对增长冲击的反应方向相反:股票上涨,债券下跌,增长放缓时。债券作为避险资产与股票负相关。

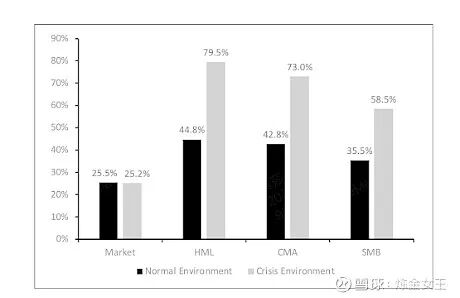

股票和债券对通胀冲击的反应方向则相同:股票下跌,债券通常跌幅更大。高通胀引发紧缩预期,股债均受利率上行压制而正相关。通胀越高,未来通胀的不确定性越高,股票和债券走势越有可能趋于一致。当核心通胀率平均高于4%时,股票和债券的相关性呈正相关,几乎没有例外。

简而言之:高通胀通过利率预期、盈利恶化和政策不确定性压制股债,导致两者同跌。60/40 组合在低通胀期有效,但高通胀期需调整配置,增加抗通胀资产以分散风险。

具体落地时,我们可以关注以下指标:

增长指标:

官方制造业PMI:>50 代表经济扩张,<50 代表收缩

社融增速:>10% 代表信用扩张,其拐点领先GDP增速约3-6 个月

通胀指标:

PPI(工业品出厂价格):>3% 代表上游通胀压力

CPI(消费品价格):>2% 代表下游通胀(中国CPI波动较小,2025年均值2.1%)

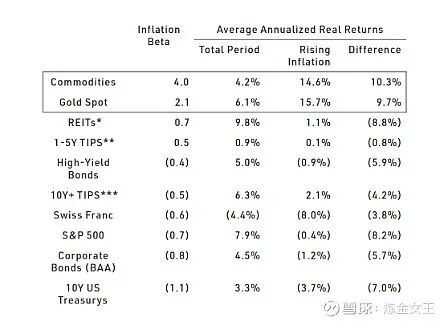

通胀上升期:优先配置大宗商品(铜、原油)(能源和工业金属的价格弹性高)、黄金(黄金在极端通胀和地缘风险中具备不可替代性)、新兴市场股票(资源出口国受益)

通缩周期:超配长期国债(利率下行推升债券价格)、高股息蓝筹股(必需消费、公用事业等板块盈利稳定,股息率高),但需规避高杠杆企业(如地产、航空)

数据:1970-2020

3、资产选择

——股票部分

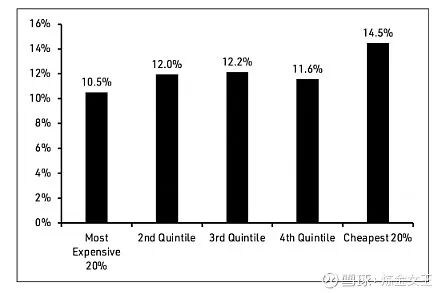

规律三:均值回归,估值变化奖励廉价股票、惩罚昂贵股票,是全球股市最显著的反复特征之一。

“尽管股市的走向难以预测,公司的未来收益也同样难以预测,但仔细研究市场历史,可以发现一些反复出现的模式。估值变化奖励廉价股票、惩罚昂贵股票,是全球股市最显著的反复特征之一,从日本到欧洲,从加拿大到巴西,在所有有股票交易的地方都能看到这种变化。这种模式反复出现,部分原因在于人性的一致性。我们天生就想要规划,想要预测未来,而且由于这一发现意义重大。大多数投资者使用基于历史数据的增长预测来评估股票价值,但这些历史数据对于洞察未来增长毫无用处。”

“因此,为了在股票投资中获得优势,我们需要停止使用糟糕的模型。我们需要停止预测收入和利润增长,停止构建折现现金流模型。相反,我们需要专注于我们目前所掌握的、能够帮助我们做出正确决策的知识。”

“我们今天所知的最重要的事情是当前的估值。这些估值很重要,尤其是在投资小型公司时。廉价股票之所以便宜,是因为投资者对未来盈利能力持悲观态度,但正如我们所见,未来利润难以预测,这可能导致悲观情绪过度。事实上,许多价值股在一两年后会随着预测更新以反映新信息而重新估值。”

规律四:危机往往孕育机会,机会常裹挟泡沫!

戈茨曼研究了1692年至2015年期间的101个全球股市,并提出理论:超过50%的跌幅代表“负泡沫”,此后股票回报率往往非常高在跌幅达到50%之后的一年里,回报率超过18%。投资者不太可能在规模较小的危机后获得显著收益,跌幅达到0%至40%后,回报可能为负,但真正的“贱卖”却能带来丰厚的回报。

“危机期间,市场恐慌,投资者预测未来情况恶化的可能性也过于相似。但谦逊的投资者知道,这些可怕的预测不太可能成真,就像股市狂热时期的狂热幻想一样不可能。只要保持冷静的头脑,关注危机后的长期复苏速度,投资者就能获得可观的超额回报,只需在其他人抛售时买入,避免恐慌情绪在社会蔓延。”

“在个股层面,估值范围远超我们无法预测未来收益的合理范围——这解释了价值溢价的合理性,这一点在各个时间和市场中都得到了充分的证明。在资产类别层面,当所有投资者都对同一种未来观点感到兴奋时,泡沫就诞生了——例如,互联网公司将统治世界,或者每个人都将驾驶电动汽车。而当投资者同时陷入恐慌,对经济未来变得极度悲观时,危机就发生了。”

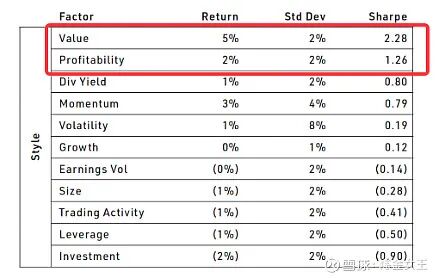

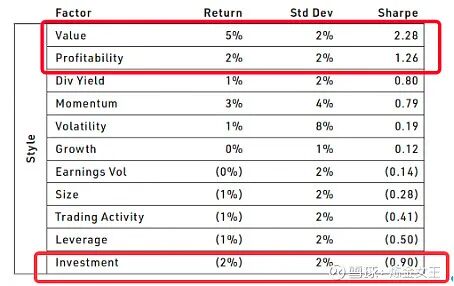

规律五:“价值”和“盈利能力”因子长期来看能超越大盘。

大多数投资者使用基于历史数据的增长预测来评估股票价值,但这些历史数据对于洞察未来增长毫无用处。数据来看,“增长”因子的表现和稳定性远不如“价值”和“盈利能力”因子。基于这两个核心特征构建的股票投资组合有机会随着时间的推移超越大盘。”

——价值因子

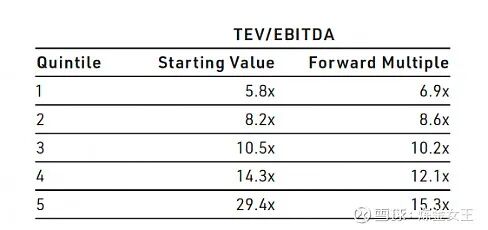

估值低于内在价值(Rasmussen喜欢用估值倍数,即,TEV/EBITDA,会以标普500价值指数为基准,强调“估值低于历史30%分位”。

排名靠前的十分之一的公司通过市盈率的变化带来回报。这些公司的资产增长乏力,毛利/资产比率也未见改善。但估值市盈率却显著提升。这反映了我们对价值运作机制的理解,低市盈率通常反映出盈利不佳。不过,尽管盈利可能持续疲软,但其估值水平已不及估值时那么糟糕,因此市盈率有所提升。

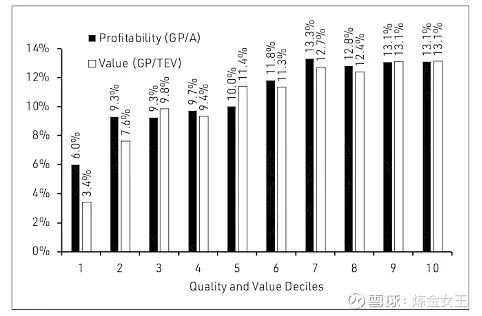

——盈利能力因子

盈利能力(以毛利润/资产比率定义)是衡量企业内在质量的有力指标(我们也可以用ROIC)。这些股票在很大程度上并非价值股,但它们的投资回报率很高,并且随着时间的推移,其复合收益率也颇具吸引力。

具体指标:ROIC(投入资本回报率)>15%、净利润率>10%,且盈利增长稳定(过去5年增速波动<20%)。这类公司的护城河深厚,抗周期能力强。

“价值型投资和盈利型投资都能带来回报,但它们的运作机制不同(价值更多靠外部驱动,而盈利能多靠内生驱动),通常运作时间也不同,它们选择的公司类型也完全不同,并且需要不同程度的主动管理。但重要的是,价值型投资和盈利型投资的相似之处在于它们都不考虑增长。当你将价值视为基于当前财务状况的倍数,将盈利视为毛利润/资产时,你就能以与那些痴迷于增长的人截然不同的视角看待世界,因为增长本质上是不可预测的。这些模型假设我们可以预测未来几年的收入和利润增长。但我已经证明,收入和利润增长既不是持久的,也不是可预测的。”

“由于价值源于市场估值,而市场估值波动较大,而盈利能力源于公司盈利能力,而公司盈利能力变化较慢,因此盈利能力组合中的公司留在盈利能力组合中的周转率往往低于价值组合中的公司。”(3P股票的周转率也更高)

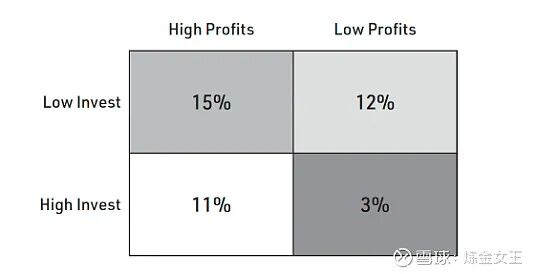

关于盈利能力因子,根据不同周期,可结合“investment”因子,虽然Rasmussen可能会选择将其作为“做空”因子,但我们可以用规避的方式来操作。

什么是“investment”因子?一个词就是“资本投入”。收益最大化就是“高盈利能力+低资本投入”,轻资产模式,最后反应在现金流上。

资本投入因子运用公式:

再投资率(资本支出 / 经营活动现金流)<30%

资产周转率(营业收入 / 总资产)>1.5

高盈利能力公司回报的主要驱动力是资产增长。高盈利能力公司通常通过扩大规模来实现回报,毛利/资产比率的下降会被估值倍数的上升所抵消。(但是机会往往产生在资本投入逐步变少,而收入却在持续增长;当我们发现公司资本支出巨大,现金流减少就要小心了,这种公司要暂时回避)

“历史经验为这些技术创新浪潮中的投资者敲响了警钟。研究人员发现,在技术创新浪潮的最初几年,生产力的提升主要集中在创新者身上——但三到五年后,非创新者也会融入新技术,并体验到自身的生产力提升。此外,创新者往往会被资本淹没,然后相对于中位数公司,其投资支出会增加5-6%。相比之下,为了吸引资本,非创新者往往会增加资本支出(股息和去杠杆),并相对于中位数公司,其支出会减少7-13%。”

“这意味着,创新者最终会因为过去的创新而股价上涨,进而过度投资;而落后者则会提高股息和回购,并因稍晚采用创新技术而获益。Zoom或许通过简化视频通话获得了初步回报,但许多其他公司却通过实施在家办公政策和减少办公空间等措施提高了利润率。”

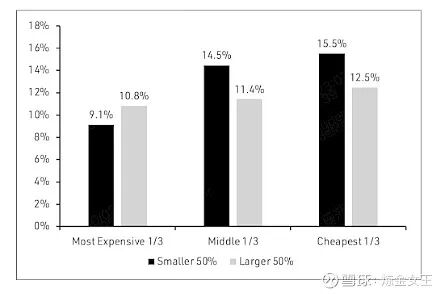

规律六:高质量小盘股具备极佳投资机会!

在贝恩资本期间,Rasmussen通过分析2500个私募股权投资案例(涉及3500亿美元投资),发现了成功私募股权投资的三大要素:“小市值 + 高杠杆 + 低估值”。(当然他现在也表示私募股权的收购价格越来越高,溢价空间被压缩,特别是对捐赠基金而言,另类投资不再是好选择)

Rasmussen在书中多次提及小盘股的投资机会,为什么是小盘股?我在索金的文章也专门讲解过,具体详见:严重被低估!保罗·索金30年穿越周期的小盘股制胜策略!

现在我们来看,Rasmussen为什么痴迷于小盘股?

数据:1973-2023

简而言之:

市场关注度低:小盘股(市值<5 亿美元)的研究覆盖不足,易出现错误定价

弹性与成长性:小盘股的营收增长对经济周期更敏感,在复苏期涨幅显著高于大盘股

“买入我认为不会破产的规模最小、成本最低、杠杆率最高的公司,并在危机时期找到制胜优势是我的理论取得成果的真实例证。”

“在收入和现金流暴跌、资产负债表疲软以及借贷成本飙升的背景下,小盘股的运营往往受到更大的冲击。然而,危机爆发时对小盘股不利的两个因素——估值暴跌和增长乏力恰恰是危机触底、市场准备复苏时对幸存者有利的因素。因此,危机时期小盘股的买家支付的费用更少(得益于更低的估值),得到的回报却更多(得益于复苏期间高于平均水平的盈利增长)。

Rasmussen会重点关注“高杠杆vs 现金储备”的小盘股

高杠杆小盘股:筛选标准为“长期债务/企业价值>行业均值+正在偿还债务+资产周转率改善”。这类公司在债务重组后往往出现价值修复(对于普通人而言,建议放弃该类选择)

高现金储备小盘股:现金/市值>20%的公司,往往被低估,市场常忽视其现金价值,存在套利空间(这是我们普通人的主要狩猎标的,日本第一私募大佬-清源达郎800亿日币的资产就是通过投资该类股票获得的。)

我们在讲投资小盘股时,对现金流和负债率要求其实很高,Rasmussen虽然说他倾向于高杠杆小公司,但当我细读时,却发现他的选股要求其实很苛刻:

“危机投资组合中的平均股票为微型股,其买入价格约为TEV/EBITDA倍数的2倍,资产周转率(定义为收入增长除以资产增长)为1.4倍,自由现金流收益率为12%。投资组合中的平均公司买入价格比12个月前的水平低55%。”

——大宗商品部分

规律七:长期来看,铜油价格关系正相关。

Rasmussen提出铜油比和历史数据验证,铜与原油的价格关系呈现长期正相关、短期负相关的特征。

长期规律:铜与原油的价格正相关,铜作为 “工业金属之王”,需求与制造业 PMI高度相关(相关系数 0.82);原油作为 “工业血液”,需求与实际GDP增速紧密挂钩(相关系数 0.78)。两者共同反映全球经济冷热,相关系数约 0.5-0.7,铜油比均值98(50-150区间波动)。

例如:

2009-2011 年全球经济复苏,铜价上涨170%,油价上涨150%,铜油比维持高位

2016-2018 年全球增长放缓,铜价下跌20%,油价下跌15%,铜油比回落至80附近

短期背离:供给冲击(如地缘政治)、成本传导(如油价上涨)和政策扰动(如美联储加息)会导致铜油比阶段性下跌,此时铜价滞后反应或下跌幅度小于油价。

实战指南:铜油比可作为经济周期预警指标(铜油比>120 时增配周期股,如铜、钢铁;铜油比<80 时转向避险资产(黄金、国债)。也可以作为跨资产套利工具(高铜油比时做多铜,低铜油比时做空铜)。

让我们来看目前的市场情况:

国际市场

铜价:截至2025年10月5日,伦敦金属交易所(LME)铜价收于10,700 美元/吨

油价:布伦特原油期货价格在10月3日收于64.36 美元/桶,受OPEC + 增产预期影响,近期油价承压下行

铜油比:166.2(10,700÷64.36),较2025年9月的164.1进一步上升,处于1988年以来90%分位的历史高位。

中国市场

铜价:上海期货交易所(SHFE)铜价在9月26日收于82,470元/吨,

油价:国内原油价格受国际市场传导,10月3日布伦特原油进口到岸价约为470元/桶。

铜油比:175.5(82,470÷470),高于国际水平,反映国内铜需求更为旺盛。

我把江西铜业卖掉实属过早!

规律八:黄金——从避险工具到战略资产。

“黄金的终极价值在于它是唯一无法被任何政府或央行操纵的资产”。极端通胀和通缩的优选配置。

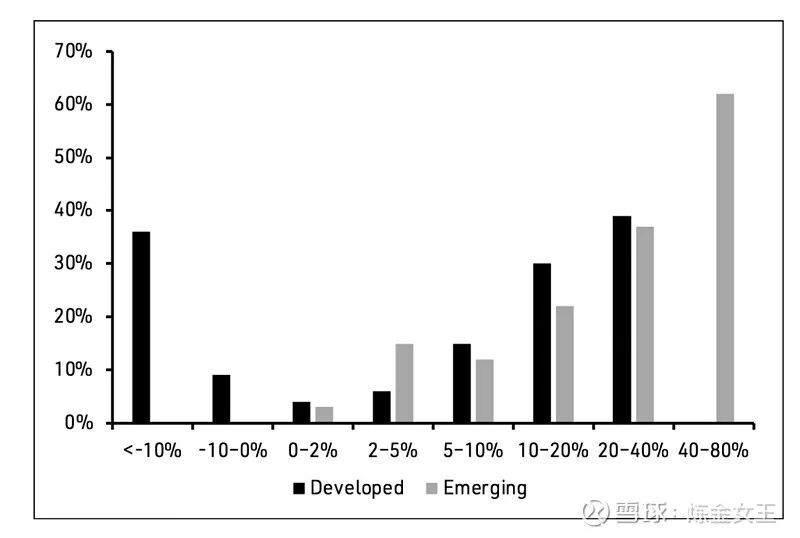

(不同通胀水平下发达市场和新兴市场的黄金平均回报率)

超主权货币替代:在美元信用弱化(如美国债务/GDP超130%)和“去美元化”趋势下,黄金成为终极价值锚。

跨周期收益稳定性:长期来看,黄金年化波动率(18.7%)与股票接近,但与债券相关性仅 0.12,可有效降低组合波动。过去30年,配置10%黄金的组合年化波动率较纯股债组合降低2.1%。

通胀黏性应对:在“成本推动型通胀”(如能源价格上涨)中,黄金表现优于大宗商品。例如,2025 年能源价格上涨推动PPI同比3.7%,黄金涨幅(42%)远超原油(28%)。

三个关键指标:

实际利率锚定:黄金价格与美国10年期TIPS收益率(实际利率)呈显著负相关(相关系数 - 0.78),当收益率<1% 时,持有黄金的机会成本降低,进入配置窗口。当收益率下行时,逐步建仓黄金ETF。(针对中国市场,当10年期美债TIPS收益率<1% 且中美10 年期国债利差>-100BP时,或人民币汇率破“7”,配置黄金 ETF)

央行购金趋势跟踪:全球央行购金是黄金长期需求的“稳定器”,全球央行2024年购金量达1180吨,创历史新高。中国央行2025年 1-8月增持66万盎司,显示“反周期配置”特征。投资者可关注中国人民银行官网每月发布的黄金储备数据,跟踪“黄金储备环比增速”,当连续3个月增速>0.5% 时,加仓黄金ETF

地缘风险与技术信号:当VIX恐慌指数>30(如 2025 年 5 月中东冲突期间),市场避险情绪升温,黄金短期受益,可加仓黄金ETF。针对国内市场,可参考信达China-VIX50:基于上证50ETF期权隐含波动率,与黄金相关性达0.68,中国市场因政策干预较多,阈值需下修至20。中国股市波动率中枢(近五年年化 21%)高于美股(15%),导致 VIX50 的 “恐慌区间”前移;黄金ETF在A股的流动性溢价(平均溢价率 0.3%)低于美股(0.8%),需更早布局以捕捉收益。

目前:信达 China-VIX50 为19.19(数据截至9月26日),反映市场对上证50指数未来 30天波动率的预期处于历史中等偏低水平(近一年均值为 21.3),黄金ETF可继续持有。

4、组合构建

怎么建立我们的全天候组合?

可以下面的雪球三分法小程序来做自己的投资组合,雪球三分法是一个配置理念,也是一个可落地的配置方案:利用不同资产之间的低相关性配置方案,实现短期收益互补,获得长期向上的收益曲线。

“投资的终极目标是找到一种方法,既能产生与股票相似的回报,又能使其波动性更加合理,同时又不会出现投资者容易惊慌失措、做出错误决策的大幅回撤。”

规律九:投资组合中添加货币和商品有助于降低波动性和最大回撤并提高回报率。

Rasmussen认为60/40组合并未有效化解股票的风险敞口(高达90%),可以考虑建立全天候组合,其实就是进阶版布朗组合,老哥对我的这个比喻进行了抨击,但我们普通人要的投资策略就是简单,易懂,可执行,而布朗组合则完美契合。(不用对投资策略进行包装,因为都是来源于美林时钟)

“尽管这些资产相对于股票的预期回报率普遍较低,但添加货币和商品有助于降低波动性和最大回撤并提高回报率。”(波动性和相关性是有规律的,而增长是难以预测的)

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

亿腾证券提示:文章来自网络,不代表本站观点。